So behalten Studenten ihre Finanzen im Griff

von Christin, aktualisiert am 02. Februar 2021

Christin, aktualisiert am 02. Februar 2021

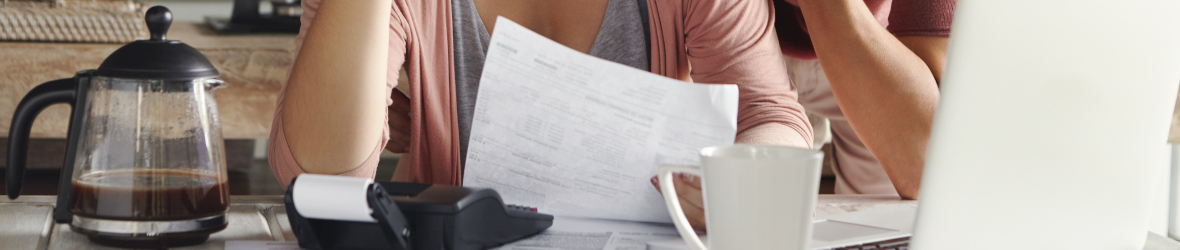

Mit dem Beginn des Studiums ändert sich für junge Menschen so einiges: Der Auszug aus dem Elternhaus ist einerseits mit einer ganz neuen Freiheit verbunden, andererseits warten auch zahlreiche - in erster Linie finanziellen - Verantwortungen auf dich. Was genau das für dich als Student bedeutet, erfährst du in unserem Blogbeitrag.

Denn Miete, Strom und Heizkosten, Internet und Telefon wollen bezahlt werden und am Ende des Monats sollte das Geld auch noch für Lebensmittel reichen. Und dann sind da ja auch noch die Semestergebühren, die Getränke für die Zoom-Calls mit deinen Freunden und der in Zukunft geplante Urlaub in der vorlesungsfreien Zeit. Damit du bei all diesen Ausgaben den Überblick behältst, haben wir hier einige Tipps und Tricks für dich zusammengestellt, die dir helfen können, deine Finanzen im Griff zu behalten.

Checklisten: Behalte den Überblick

So simpel dieser Tipp auch klingen mag, so wichtig ist er in der aktuellen Corona-Situation auch: Monatliche Checklisten helfen dir dabei, den Überblick über deine Finanzen zu behalten. Nimm dir am besten zu Beginn jedes Monats kurz Zeit, deine geplanten und voraussichtlichen Ausgaben zu notieren. Am einfachsten klappt das, indem du deine Checklisten in verschiedene Kategorien teilst: In einer ersten Kategorie kannst du deine monatlichen Fixkosten notieren. Dazu gehören:

- Miete

- Strom- und evtl. Gas-Abschlagszahlungen

- Telefon- und Internetkosten

- Handyvertragskosten

- Versicherungsbeiträge

- Abos

In einer zweiten Kategorie kannst du die Ausgaben notieren, die speziell in diesem Monat anfallen werden: Musst du vielleicht deinen Semesterbeitrag zahlen? Brauchst du Bücher für die Uni? Sind neue Winterstiefel fällig? Außerdem gehören deine durchschnittlichen Ausgaben für Lebensmittel, Pflege- und Hygieneprodukte auf die Liste.

Wenn du nun die Gesamtsumme der auf deiner Checkliste aufgelisteten Posten ausrechnest, weißt du bereits zu Beginn eines jeden Monats genau, welche Ausgaben auf dich zukommen und wie viel Geld du noch zur freien Verfügung hast.

Haushaltsbuch: reduziere unnötige Ausgaben

Wenn am Ende des Geldes trotzdem zu viel Monat übrig ist, dann kann dir ein Haushaltsbuch helfen. Inzwischen gibt es hierfür sogar praktische Apps, wie SayMoney - Haushaltsbuch, 1Money oder Mobills. Dann kannst du dein Haushaltsbuch gleich direkt auf dem Smartphone führen und siehst am Ende des Monats genau, wo du dein Geld gelassen hast und wo du vielleicht noch etwas mehr sparen kannst. Zu den aktuell verbreiteten Geldschluckern zählen alltägliche Kleinigkeiten, wie das bei Lieferando bestellte Abendessen oder das x-te Eis von Ben&Herry's beim Binge Watching.

Ein kleiner Tipp, um solche Ausgaben zu reduzieren: Teile dir selbst zu Beginn der Woche ein "Taschengeld" zu, das exklusiv für solche Kleinigkeiten reserviert ist. Wenn das Geld dann schon am Mittwoch leer ist, versuche konsequent zu bleiben und den Rest der Woche auf deine kleinen Extras zu verzichten. In der nächsten Woche wirst du dir dein "Taschengeld" dann sicherlich etwas besser einteilen und dich so langsam daran gewöhnen, deine kleinen Alltagskäufe besser zu kontrollieren.

Notgroschen und Urlaubskasse: Schaffe dir ein Polster

Auch wenn du deine Finanzen im Griff hast, kann es immer passieren, dass unvorhergesehene Ausgaben auf dich zukommen. Deswegen ist es grundsätzlich eine gute Idee, einen Teil des Einkommens zu sparen. Deine Checkliste und dein Haushaltsbuch verraten dir, welche Summe du jeden Monat zurücklegen kannst.

Du möchtest deine Studienkosten absetzen?

Begriffe wie Werbungskosten oder Verlustvortrag sagen dir nichts? Du hast keinen Plan von Pauschalen? Und welche Unterscheidung gibt es zwischen Erst- und Zweitausbildung?

In unserem Steuer-Seminar erhältst du Antworten auf die wichtigsten Fragen.

Gerade für Studierende mit schmalem Budget ist das oftmals schwierig. Dennoch lautet ein altbekanntes Sprichwort nicht umsonst "Kleinvieh macht auch Mist": Sollte deine monatliche Sparsumme zunächst auch eher klein ausfallen, so lohnt es sich langfristig gesehen doch immer, etwas zurückzulegen und sich das konsequente Sparen im Alltag anzugewöhnen. Am einfachsten ist es, wenn du dir für deine Ersparnisse ein kostenloses Konto einrichtest und deine monatliche Sparrate per Dauerauftrag dorthin überweisen lässt. Bleibt am Ende des Monats noch Geld auf deinem Girokonto übrig, kannst du diesen Restbetrag ebenfalls auf dein Sparkonto überweisen. So entsteht schnell ein ansehnliches Polster für den Notfall - oder du gönnst dir nach den ganzen Lockdowns einen kurzfristigen Städtetrip.

Achtung Schuldenfalle: Begleiche Rechnungen sofort

Einmal angehäuft werden Schulden schnell zu einem ernsten Problem, das sich im schlimmsten Fall nur durch jahrelanges Abbezahlen wieder lösen lässt. Damit es gar nicht erst so weit kommt, solltest du alle deine Rechnungen möglichst sofort bezahlen. Richte deine monatlichen Lastschrift-Einzüge und Daueraufträge am besten so ein, dass die Beträge direkt nach dem Eingang deines Gehalts oder BAföGs abgebucht werden. So musst du dir keine Sorgen darum machen, ob dein Konto auch ausreichend gedeckt ist, wenn Miete, Strom- oder Internetabschläge fällig werden.

Natürlich kann es immer passieren, dass man sich aufgrund unvorhersehbarer Umstände verschuldet - das ist noch kein Grund zur Panik! Jetzt ist es wichtig, dass du auf deine Gläubiger zugehst und einen Zahlungsplan mit ihnen ausarbeitest. Auch wenn deine monatlichen Raten zunächst sehr klein sind, signalisierst du damit deine grundsätzliche Zahlungsbereitschaft und vermeidest weitere Mahngebühren oder Schlimmeres.

Mit Durchblick und Disziplin gegen die Finanzsorgen

Um deine Finanzen im Griff zu behalten, ist es in vor allem aktuell erster Linie wichtig, dass du einen guten Überblick über deine monatlichen Einnahmen und Ausgaben hast und weißt, wann welche Zahlungen getätigt werden müssen. Gegen die chronische Geldknappheit kannst du mit viel Disziplin und einer genauen Buchführung vorgehen. Indem du dir bewusst machst, welche deiner Ausgaben unnötig sind und dein Kaufverhalten gezielt änderst, kannst du bereits richtig sparen. Und mit dem Geld, das du durch das Befolgen der Spartipps übrighast, kannst du dir ein Finanzpolster aufbauen. Das ist nicht nur im Notfall wichtig, sondern gibt dir auch im Alltag mehr Sicherheit und lässt dich entspannter in die Zukunft blicken.

Mehr Stories